In questa pagina mettiamo a disposizione un modello di autocertificazione per errato bonifico ristrutturazione Word e Pdf editabile da compilare e stampare.

Indice

Come Compilare l’Autocertificazione per Errato Bonifico Ristrutturazione

Quando si parla di “autocertificazione per errato bonifico ristrutturazione” ci si riferisce, nella prassi, a una dichiarazione sostitutiva di atto di notorietà (non a una semplice “autocertificazione” generica) che serve a “mettere in sicurezza” la detrazione fiscale per interventi edilizi quando il pagamento non è stato eseguito con un bonifico correttamente compilato ai fini delle detrazioni. Il punto di partenza è capire perché il bonifico, per i lavori agevolati, deve essere “specifico”. Per la detrazione relativa al recupero del patrimonio edilizio, e in generale per molte detrazioni edilizie, il pagamento “ordinario” richiesto dalla prassi è il bonifico bancario o postale parlante, cioè un bonifico che contiene le informazioni necessarie a collegare con chiarezza il pagamento alla spesa agevolata e a consentire a banca o Poste di applicare la ritenuta prevista dalla normativa. In particolare, nella ricostruzione sistematica dell’Agenzia delle Entrate (circolare 17/E del 26 giugno 2023, parte terza), viene ricordato che nel bonifico dedicato devono risultare la causale del versamento da cui si evinca che il pagamento è effettuato per interventi che danno diritto alla detrazione, il codice fiscale del beneficiario della detrazione e la partita IVA o il codice fiscale del soggetto che riceve il pagamento. Il motivo per cui la compilazione corretta è così rilevante non è soltanto “formale”. Il sistema è costruito anche per permettere a banca o Poste di operare una ritenuta a titolo di acconto dell’imposta dovuta dal beneficiario del pagamento (impresa o professionista), ritenuta introdotta dall’articolo 25 del DL 78/2010 e richiamata dalla prassi sulle detrazioni. La misura della ritenuta è stata variata più volte nel tempo; da marzo 2024, per effetto della legge di bilancio 2024, l’aliquota è stata elevata dall’8% all’11%.

Che cosa succede se il bonifico è “errato”? Il concetto chiave, usato dalla prassi, non è tanto l’errore quanto l’effetto dell’errore: se la non completa o non corretta compilazione del bonifico pregiudica in modo definitivo la possibilità per banca o Poste di applicare la ritenuta, la detrazione non è riconoscibile, salvo che il pagamento venga ripetuto con un bonifico compilato correttamente. Questo principio è riportato in modo molto chiaro nella circolare 17/E 2023, che richiama anche la risoluzione 55/E del 2012 sulla ripetizione del pagamento come rimedio ordinario. La stessa prassi però prevede una via d’uscita nei casi in cui la ripetizione del pagamento non sia possibile. Sempre nella circolare 17/E 2023 si afferma che, se per errore non sono stati indicati nel bonifico tutti i dati richiesti e non è stato possibile ripetere il bonifico, la detrazione spetta solo se il contribuente è in possesso di una dichiarazione sostitutiva di atto di notorietà rilasciata dall’impresa che ha ricevuto l’accredito, con cui l’impresa attesta che i corrispettivi accreditati sono stati correttamente contabilizzati ai fini della loro imputazione nella determinazione del reddito d’impresa; la stessa circolare precisa anche che questa documentazione va esibita al professionista abilitato o al CAF in sede di dichiarazione e, su richiesta, agli uffici dell’amministrazione finanziaria. Quando il bonifico è compilato in modo tale da non consentire a banca o Poste di adempiere correttamente all’obbligo di ritenuta, il beneficiario dell’accredito deve attestare con dichiarazione sostitutiva di atto di notorietà di aver ricevuto le somme e di averle incluse nella contabilità dell’impresa ai fini della corretta determinazione del reddito; nello stesso chiarimento si ragiona anche sull’ipotesi del bonifico ordinario (non “parlante”), ricostruendo la logica per cui, se non è possibile ripetere il pagamento, la fruizione del beneficio non è automaticamente esclusa quando la finalità della norma (tassazione corretta in capo al percettore) risulta comunque salvaguardata grazie alla dichiarazione dell’impresa.

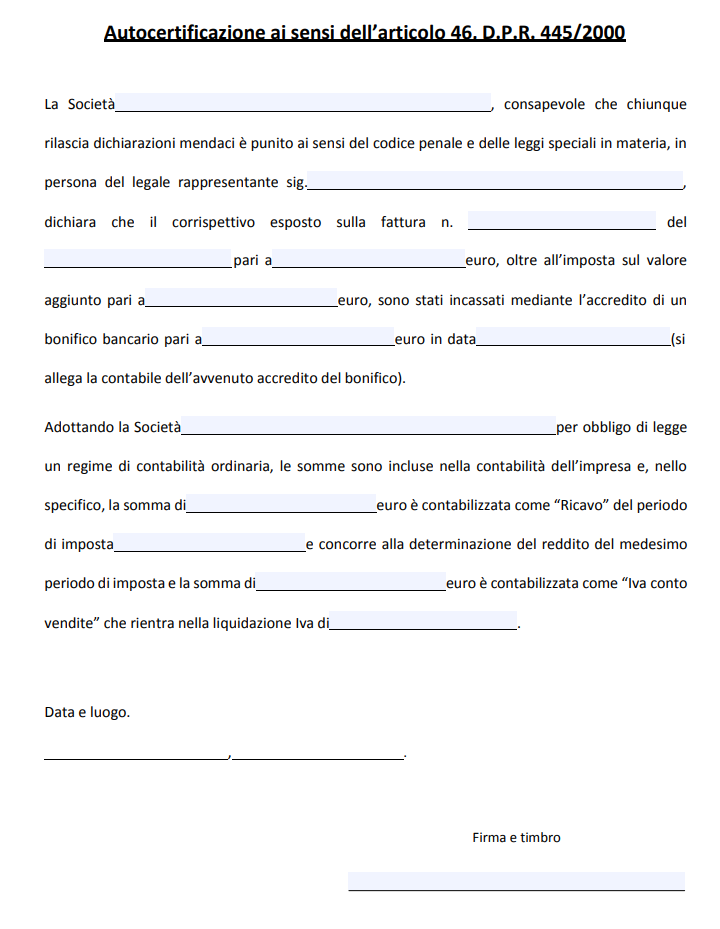

A questo punto diventa importante chiarire un equivoco frequente, l’autocertificazione utile non è, di regola, un’autodichiarazione del contribuente che ha pagato, ma una dichiarazione sostitutiva resa dal soggetto che ha incassato il bonifico (l’impresa o, nei casi in cui abbia senso, il professionista). Il contribuente la conserva e la utilizza come prova documentale in caso di controlli o per consentire al CAF/professionista di apporre correttamente il visto e gestire la dichiarazione. La ragione è intuitiva: ciò che bisogna “coprire” non è soltanto il fatto che il contribuente ha pagato (che si prova con la ricevuta del bonifico e la fattura), ma che il percettore ha trattato fiscalmente l’incasso in modo coerente con la finalità della disciplina, proprio quando la ritenuta non è stata operata per l’errore di compilazione. Dal punto di vista giuridico, la dichiarazione sostitutiva di atto di notorietà è disciplinata dal DPR 445/2000. Il testo prevede che l’atto di notorietà concernente stati, qualità personali o fatti a diretta conoscenza dell’interessato sia sostituito da una dichiarazione resa e sottoscritta con le modalità previste, e che nei rapporti con la pubblica amministrazione e con i concessionari di pubblici servizi i fatti non “coperti” dall’elenco dell’articolo 46 siano comprovati mediante questa dichiarazione sostitutiva. Il DPR 445/2000 contiene anche una norma penale di chiusura: chi rilascia dichiarazioni mendaci, forma atti falsi o ne fa uso è punito ai sensi del codice penale e delle leggi speciali. Questo passaggio non è una formalità: la dichiarazione che l’impresa rilascia deve essere vera, verificabile e coerente con la propria contabilità e dichiarazione fiscale. Proprio perché è uno strumento “sostitutivo” e con rilevanza verso la pubblica amministrazione in caso di controllo, la prassi fiscale la usa come condizione per ammettere la detrazione in situazioni “peculiari” in cui il meccanismo della ritenuta non ha potuto operare.

In concreto, come si struttura una dichiarazione sostitutiva idonea a gestire un errato bonifico per ristrutturazione? L’esperienza applicativa suggerisce che debba essere redatta su carta intestata dell’impresa (o comunque con chiara identificazione del soggetto dichiarante), firmata dal legale rappresentante o da chi ha poteri di firma, e deve richiamare espressamente che si tratta di una dichiarazione sostitutiva di atto di notorietà resa ai sensi del DPR 445/2000, articolo 47, con consapevolezza delle responsabilità in caso di dichiarazioni non veritiere. Dal punto di vista contenutistico deve rendere ricostruibile, senza ambiguità, quale pagamento si sta “sanando” e perché: occorre che sia identificato il bonifico effettuato dal contribuente, con data, importo, ordinante e beneficiario, e che sia collegato alla fattura o alle fatture cui si riferisce (numero, data, oggetto della prestazione, eventualmente il cantiere o l’immobile, se questo aiuta a evitare equivoci). Deve poi essere presente l’attestazione centrale richiesta dalla prassi, e cioè che i corrispettivi accreditati sono stati contabilizzati e considerati ai fini della determinazione del reddito d’impresa; su questo punto la circolare 17/E 2023 è esplicita nel richiedere che l’impresa attesti la corretta contabilizzazione ai fini dell’imputazione nella determinazione del reddito d’impresa. È altrettanto importante indicare in modo trasparente la ragione per cui si sta rendendo la dichiarazione: l’esistenza di un errore nella compilazione del bonifico che ha impedito l’operatività del bonifico “dedicato” e quindi della ritenuta, e l’impossibilità di ripetere il pagamento. Questa parte non serve a “giustificarsi”, ma a collocare l’atto nel perimetro delineato dalla prassi, che ammette la dichiarazione sostitutiva come rimedio solo quando non sia possibile ripetere il bonifico.

Sul piano operativo, la gestione migliore è quasi sempre intervenire appena ci si accorge dell’errore, perché il rimedio ordinario è la ripetizione del pagamento con bonifico corretto. In molti casi ciò si realizza attraverso lo storno o la restituzione della somma e l’esecuzione di un nuovo bonifico parlante, d’accordo con l’impresa. Anche operatori tecnici del settore lo spiegano in modo molto lineare: se l’errore è tale da rendere il bonifico “non idoneo” perché impedisce l’applicazione della ritenuta, occorre, con l’accordo del beneficiario, annullare il primo bonifico e procedere con un nuovo pagamento; se ciò non è possibile, allora diventa necessaria la dichiarazione ad hoc da parte del beneficiario per poter usufruire della detrazione. Ci sono però situazioni in cui la ripetizione è difficoltosa o impraticabile, ad esempio perché il rapporto contrattuale è terminato e l’impresa non intende movimentare nuovamente gli incassi, oppure perché la ripetizione creerebbe disallineamenti contabili, o ancora perché il pagamento è avvenuto da tempo e intervenire rischia di generare più problemi che benefici. È in questi casi che la dichiarazione sostitutiva diventa lo strumento di “tenuta” della detrazione. La circolare 17/E 2023, oltre a prevederla, chiarisce anche un aspetto spesso trascurato: l’amministrazione, in sede di controllo, verifica se il comportamento è stato posto in essere al fine di eludere la normativa relativa all’applicazione della ritenuta. In altre parole, la dichiarazione non è un lasciapassare universale, ma un rimedio che deve inserirsi in una ricostruzione coerente e non artificiosa dei fatti.

Un altro punto pratico: non tutti gli errori hanno lo stesso “peso”. La prassi distingue tra errori che non impediscono comunque la comprensione della finalità del pagamento e l’applicazione della ritenuta, ed errori che invece la impediscono. Nella circolare 17/E 2023, per esempio, è ricordato che, se per mero errore materiale sono stati riportati i riferimenti normativi della detrazione per la riqualificazione energetica pur trattandosi di recupero del patrimonio edilizio, la detrazione può essere comunque riconosciuta senza ulteriori adempimenti (si tratta di un richiamo a precedenti chiarimenti). Questo significa che, prima di correre a “sanare”, conviene capire se l’errore è davvero ostativo o se è un’imprecisione che non ha impedito la ritenuta e la tracciabilità. In pratica, spesso la discriminante è verificare se è stato utilizzato l’apposito bonifico “per detrazioni” e se il bonifico contiene (o consente di ricostruire con chiarezza) i dati essenziali richiesti dalla prassi.

Resta fondamentale, per la difendibilità della detrazione, l’insieme dei documenti. La dichiarazione sostitutiva non è sola, ma si appoggia a fatture, contratto o ordine, prova del pagamento (contabile del bonifico, CRO/TRN, estratto conto) e, quando esistono, alle autorizzazioni amministrative o alle comunicazioni edilizie. La stessa logica della circolare 17/E 2023 è quella di un fascicolo documentale che consenta al CAF o al professionista di valutare correttamente la spettanza della detrazione e, in caso di controllo, all’amministrazione finanziaria di verificare la coerenza del beneficio con la finalità delle norme agevolative.

È utile anche comprendere l’ambito di applicazione: la dichiarazione sostitutiva “per bonifico errato” è pensata per gestire l’anomalia nella compilazione del bonifico, non per sanare problemi sostanziali. Se, per esempio, il pagamento è stato eseguito verso un soggetto diverso dal reale fornitore, o se manca una fattura valida, o se l’intervento non rientra tra quelli agevolabili, la dichiarazione non può trasformare un’operazione non agevolabile in una agevolabile. Analogamente, se il pagamento è avvenuto in contanti o con uno strumento non ammesso per quella specifica agevolazione, la “pezza” non è automaticamente la dichiarazione sostitutiva: occorre verificare la disciplina di quel bonus e, spesso, la soluzione reale passa dalla corretta reimpostazione contrattuale e documentale dell’operazione. Proprio per questo la prassi insiste sul fatto che la dichiarazione è un rimedio eccezionale, attivabile solo quando la ripetizione del bonifico non è possibile e solo a condizione che l’impresa attesti la corretta contabilizzazione dei corrispettivi.

Un’ultima attenzione riguarda i soggetti: la circolare parla di “impresa” e di “reddito d’impresa”, perché tipicamente il destinatario del bonifico è un’impresa esecutrice. Se il beneficiario è un professionista (per esempio un tecnico per prestazioni professionali che rientrano tra le spese detraibili), il senso del requisito resta lo stesso, cioè dimostrare che l’incasso è stato correttamente trattato fiscalmente in capo a chi lo ha percepito; in questi casi è prudente che la dichiarazione sia formulata in modo coerente con il regime del percettore, senza forzare diciture non pertinenti, mantenendo però il nucleo richiesto dalla prassi: ricezione dell’importo, collegamento alla prestazione fatturata e rilevazione contabile/fiscale dell’incasso in modo che concorra alla base imponibile. Anche qui, essendo un documento con responsabilità, è preferibile che la formula venga adattata da chi conosce la contabilità del dichiarante, o quantomeno verificata da un consulente.

Modello Autocertificazione per Errato Bonifico Ristrutturazione Word

Il modello autocertificazione per errato bonifico ristrutturazione editabile presente in questa sezione è disponibile in formato Word. Il modello autocertificazione per errato bonifico ristrutturazione può essere scaricato e modificato in modo semplice, in modo da essere utilizzato quando si ha la necessità di scrivere un’autocertificazione di questo tipo.

Fac Simile Autocertificazione per Errato Bonifico Ristrutturazione PDF

Il modulo autocertificazione per errato bonifico ristrutturazione PDF editabile può essere scaricato e compilato inserendo i dati che sono stati indicati in precedenza.

Funzionario nella Pubblica Amministrazione. Ho creato questo sito per aiutare i cittadini che vogliono utilizzare uno strumento utile come l’autocertificazione nel modo giusto.