In questa guida proponiamo un fac simile dichiarazione no circolato Word e PDF editabile e spieghiamo come utilizzare questo documento.

Indice

Dichiarazione di Mancata Circolazione

La responsabilità civile autoveicoli è un obbligo inderogabile, chiunque possieda un veicolo a motore deve stipulare e mantenere attiva una polizza che risarcisca i danni provocati a terzi durante la circolazione. L’articolo 193 del Codice della strada punisce con multa da 866 a oltre 3 400 euro, sequestro e possibile confisca il veicolo sorpreso privo di copertura, e vieta non solo la marcia ma perfino la sosta sulle vie pubbliche, imponendo di ricoverare il mezzo in area privata fino a quando non torni assicurata.

Allo scadere dell’annualità assicurativa, il legislatore accorda tuttavia un intervallo di comporto, o periodo di tolleranza, nel quale la garanzia della vecchia polizza resta operante: si tratta di quindici giorni decorrenti dalla data indicata sul contratto, previsti dall’articolo 1901, comma 2, del Codice civile e ribaditi dall’articolo 170-bis del Codice delle assicurazioni private, introdotto con il d.l. 179/2012. Durante queste due settimane si può circolare e la compagnia assicurativa uscente è ancora tenuta al risarcimento.

Trascorso il quindicesimo giorno, la copertura cessa di diritto; se il proprietario non ha ancora stipulato la nuova RC Auto e vuole salvaguardare il proprio storico sinistri, deve dimostrare che il mezzo è rimasto fermo. Proprio a questo scopo esiste la dichiarazione di mancata circolazione, o dichiarazione di non circolazione, un atto sostitutivo di certificazione con cui l’intestatario attesta, sotto propria responsabilità, di non avere condotto il veicolo in alcuna via aperta al traffico nel lasso di tempo rimasto scoperto. Le compagnie richiedono tale documento perché solo così possono continuare a considerare valido l’attestato di rischio e assegnare la medesima classe di merito maturata in precedenza. L’attestato di rischio, oggi depositato in forma digitale nella banca dati Ania e consultabile online, fotografa la situazione dell’assicurato negli ultimi cinque anni, periodo per il quale rimane efficace anche quando la polizza non viene rinnovata. Se però l’automobilista ha circolato dopo la scadenza senza copertura, l’impresa subentrante non può fare affidamento su quell’attestato, perché eventuali sinistri non denunciati ne altererebbero la veridicità; la dichiarazione di non circolazione serve dunque a colmare il vuoto informativo tra la cessazione del vecchio contratto e l’avvio del nuovo.

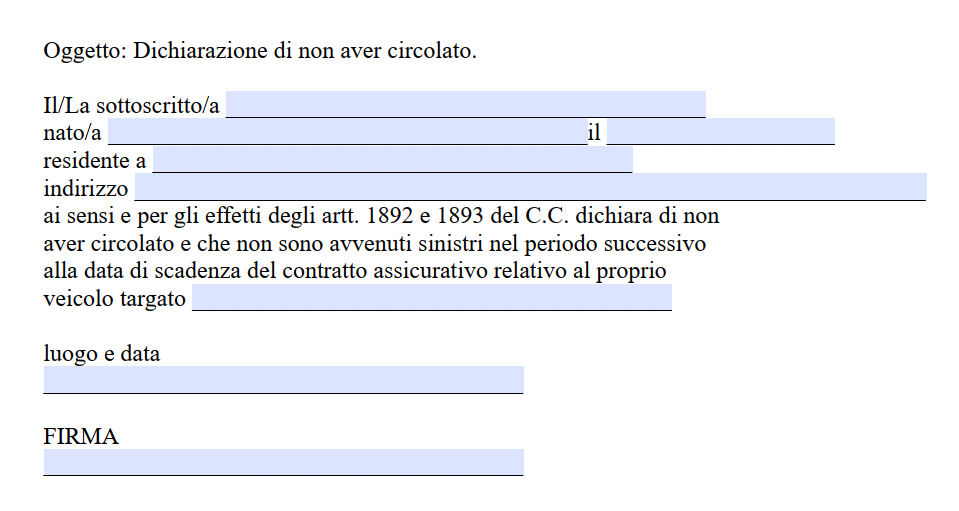

Sotto il profilo formale, non esiste un modello ministeriale vincolante: molte compagnie mettono a disposizione un modulo prestampato scaricabile dal sito, mentre altre consentono di inserire la dichiarazione in un campo digitale all’atto del pagamento. In mancanza, il proprietario può redigere una semplice scrittura privata in carta libera, indicando il proprio nome, cognome, codice fiscale, residenza, la targa e la marca del veicolo, la data di scadenza della precedente RC e la data in cui si stipula quella nuova, con la formula: Dichiaro di non aver circolato e di non aver causato sinistri nel periodo intercorrente tra il __________ e il ____________. Alla fine occorre apporre la firma autografa (o, se il processo è telematico, la firma elettronica richiesta dal portale) e allegare la copia di un documento d’identità valido, così da soddisfare l’articolo 46 del d.P.R. 445/2000 sulle dichiarazioni sostitutive. Gran parte delle compagnie accetta la scansione via email o caricata nell’area riservata, ma è prudente conservare l’originale per almeno cinque anni in caso di controlli.

Il peso giuridico di questa dichiarazione è tutt’altro che trascurabile. Ai sensi dell’articolo 76 del d.P.R. 445/2000, chi rilascia attestazioni mendaci incorre nei reati di falso ideologico in atto pubblico e uso di atto falso; se emergesse che il veicolo ha circolato, magari per via di un rilievo automatico o di un accertamento della Polizia locale, l’assicuratore potrebbe non solo ricalcolare la classe di merito in base alla peggiore ipotesi, ma anche agire in rivalsa per i danni liquidati a terzi. A ciò si aggiunge la sanzione pecuniaria e il sequestro previsti dall’articolo 193 CdS, con aggravante nel caso di recidiva biennale.

La dichiarazione di mancata circolazione non è obbligatoria in assoluto; lo diventa, di fatto, quando l’automobilista intenda riattivare la RC oltre il periodo di tolleranza e desideri mantenere la propria storia assicurativa. Chi preferisca ricominciare da zero , per esempio usando la legge Bersani su un’altra auto di famiglia, potrà evitare la dichiarazione, ma pagherà un premio più elevato. La stessa logica si applica ai veicoli soggetti a fermo temporaneo per indisponibilità economica, riparazioni prolungate, restauri o lunghe trasferte del proprietario: se all’atto del ritorno in strada si vuole beneficiare della vecchia classe, bisognerà provare che il mezzo è rimasto in un’area privata, non accessibile al pubblico.

Va distinto poi il caso del veicolo assicurato con polizza temporanea nel periodo intermedio: qui la nuova compagnia non necessita della dichiarazione, essendo coperta la continuità. Analogo discorso se, in luogo del rinnovo, l’intestatario ha venduto l’auto o ne ha chiesto la radiazione per esportazione o demolizione: l’attestato di rischio resta sospeso e potrà essere trasferito su un successivo veicolo entro i cinque anni consentiti dalla normativa.

Grande parte delle controversie tra assicurato e impresa verte sul momento esatto in cui scatta la mancata copertura. La giurisprudenza conferma che la garanzia resta operante fino alle 23.59 del quindicesimo giorno, dopodiché nessun sinistro è più indennizzabile, salvo nuovo contratto. Se il danno avviene alle 00.01 del sedicesimo giorno, la compagnia non risponderà, e l’assicurato, privo di dichiarazione, perderà anche la validità dell’attestato; di converso, se il sinistro cade nel periodo di tolleranza, il vecchio assicuratore dovrà pagare e il rischio si rifletterà sull’attestato futuro, con peggioramento della classe. Quest’ultimo aspetto rende fondamentale indicare nella dichiarazione non soltanto la mancata circolazione, ma anche l’assenza di sinistri.

La dichiarazione può essere resa dal proprietario o da chi abbia idoneo titolo, come usufruttuario o locatario in leasing. Nelle flotte aziendali, la redige il legale rappresentante, allegando visura camerale. Alcune imprese pretendono la controfirma di tutti i cointestatari, benché la normativa non lo imponga espressamente: è opportuno verificare le condizioni generali prima di spedire la documentazione. Una volta ricevuta la dichiarazione, l’assicuratore inserisce l’informazione nella banca dati attestato di rischio dinamico. Da quel momento l’attestato originario torna spendibile; la classe CU rimane la medesima e il nuovo premio viene calcolato senza penalizzazioni. Se invece la dichiarazione manca o risulta inattendibile, la compagnia ricalcola la classe come per un neopatentato o attribuisce la peggiore tra quelle previste; con un’unica conseguenza pratica: maggiori costi anno dopo anno.

Modello Dichiarazione No Circolato Word

Il fac simile dichiarazione no circolato Word può essere scaricato e modificato sul proprio computer in modo da adattarlo alle proprie esigenze.

Modulo Dichiarazione No Circolato PDF Editabile

Il modulo dichiarazione no circolato PDF editabile può essere compilato inserendo le informazioni che sono state indicate in precedenza.

Funzionario nella Pubblica Amministrazione. Ho creato questo sito per aiutare i cittadini che vogliono utilizzare uno strumento utile come l’autocertificazione nel modo giusto.