In questa guida proponiamo un fac simile dichiarazione tracciabilità flussi finanziari Word e PDF editabile e spieghiamo come utilizzare questo documento.

Indice

Dichiarazione Tracciabilità Flussi Finanziari

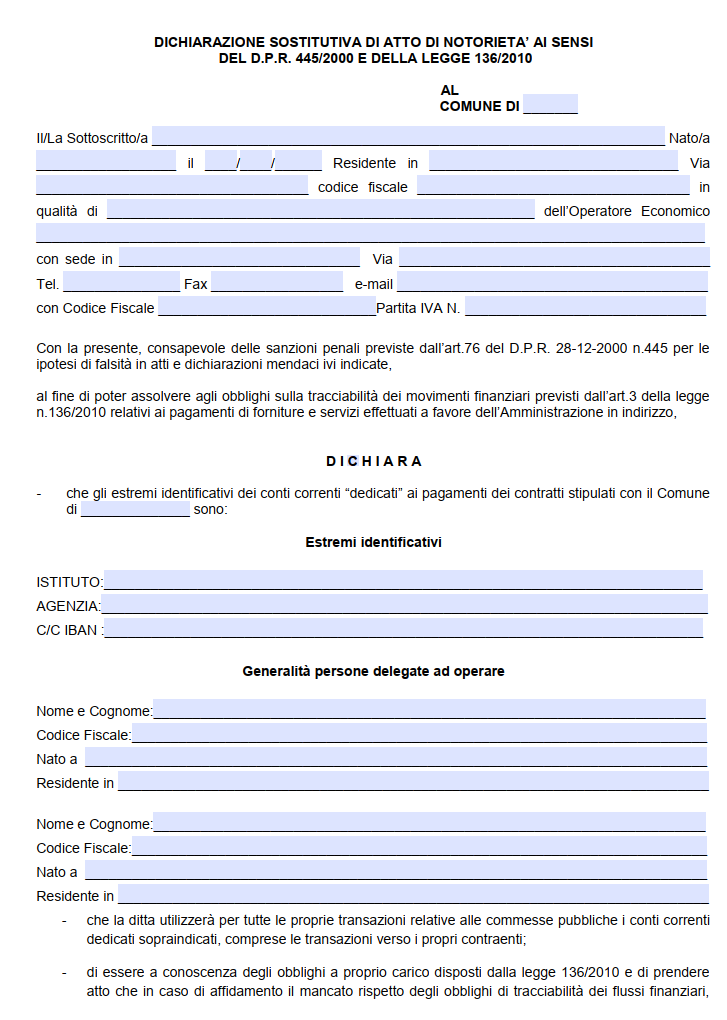

La dichiarazione di tracciabilità dei flussi finanziari è la tessera fondamentale di un mosaico normativo costruito negli ultimi quindici anni per proteggere il denaro pubblico dagli appetiti della criminalità organizzata. Il legislatore, con l’articolo 3 della Legge 13 agosto 2010, n. 136, ha imposto a chiunque riceva risorse pubbliche per lavori, servizi o forniture l’utilizzo di conti correnti dedicati e la completa rintracciabilità di ogni movimento di denaro; quel medesimo articolo stabilisce che l’operatore economico, al momento della stipula o, comunque, entro i tempi fissati dalla norma, comunichi alla stazione appaltante gli estremi dei conti e le generalità dei soggetti delegati a operarvi. La comunicazione, che la prassi chiama appunto dichiarazione di tracciabilità, precede o accompagna il contratto e condiziona sia l’efficacia del rapporto che la possibilità di percepire pagamenti, perché senza di essa la stazione appaltante non può erogare alcun corrispettivo. La previsione, lungi dall’essere un mero adempimento formale, è stata intesa dall’origine come clausola di legalità idonea a fare emergere eventuali interposizioni opache e a fornire agli inquirenti un filo di Arianna per ricostruire la filiera dei pagamenti.

Il quadro normativo ha mantenuto al centro la legge 136/2010, ma nel tempo si è arricchito di interventi correttivi: dapprima il decreto legge 187/2010, convertito nella legge 217/2010, ne ha chiarito l’ambito applicativo; poi l’Autorità nazionale anticorruzione, con la determinazione 4/2011, costantemente aggiornata (da ultimo con la delibera 585 del 19 dicembre 2023), ha dettato linee guida vincolanti; infine il nuovo Codice dei contratti pubblici, decreto legislativo 31 marzo 2023 n. 36, ha collocato il meccanismo di tracciabilità dentro l’architettura digitale della Banca dati nazionale dei contratti pubblici, semplificando l’acquisizione dei CIG per le fattispecie escluse dal codice ma comunque assoggettate alla legge 136. Il portale dell’ANAC, nel suo aggiornamento del 6 febbraio 2024, ricorda che il presidio antimafia si fonda su tre pilastri: conto dedicato, strumento di pagamento tracciabile, indicazione del CIG (e del CUP quando richiesto) in ogni disposizione di pagamento. La ragione di queste misure è stata chiarita dalla stessa Autorità: non si tratta di un generico monitoraggio finanziario, ma di un meccanismo preventivo che sposta a monte la soglia di controllo, rendendo trasparenti i percorsi del denaro fin dal suo primo impiego. In questo senso la dichiarazione di tracciabilità cristallizza, davanti all’amministrazione e alla Prefettura competente, la rete dei conti e dei soggetti che potranno movimentare le somme; se interviene una trasgressione, l’anomalia è immediatamente riconoscibile, perché i flussi lasciano un’impronta indelebile nei registri bancari.

Il contenuto minimo della dichiarazione, definito al comma 7 dell’articolo 3, impone all’appaltatore di indicare il numero di ogni conto dedicato, l’istituto presso cui è acceso, il relativo IBAN, nonché l’identità di tutte le persone abilitate a movimentarlo. L’obbligo non comporta necessariamente l’apertura di nuovi rapporti bancari: si possono adibire conti già in uso, purché la comunicazione avvenga entro sette giorni dall’accensione del conto o dal suo primo impiego per la commessa pubblica. Nello stesso termine devono essere comunicati ogni successiva variazione o l’eventuale utilizzo di ulteriori rapporti. La disciplina si applica simmetricamente ai subappaltatori e ai subcontraenti della filiera, i quali ripetono la dichiarazione alla stazione appaltante e alla Prefettura, così da assicurare la tracciabilità integrale della catena dei pagamenti. La dichiarazione è in stretta connessione con il contratto: il comma 8 obbliga la stazione appaltante a inserire, a pena di nullità assoluta, una clausola con la quale l’appaltatore assume gli obblighi di tracciabilità; il comma 9 estende l’obbligo ai subappalti, con la conseguente nullità del sub-contratto privo della clausola e con l’ulteriore dovere per l’appaltatore di trasmetterne copia all’amministrazione. Dottrina e prassi hanno evidenziato che la nullità opera ipso iure e non è sanabile con integrazioni postume, perché la tutela dell’interesse pubblico alla legalità richiede certezza sin dall’origine del rapporto. La stessa clausola contiene di regola la risoluzione espressa da attivare quando il pagamento avvenga su conti non dedicati o con strumenti non tracciabili.

Da gennaio 2024 la digitalizzazione ha cambiato la modalità di reperire il CIG: le piattaforme di approvvigionamento certificate lo generano dialogando con la Banca dati ANAC, mentre per i casi estranei al Codice resta disponibile un’interfaccia web ad hoc. La novità riduce margini di errore e assicura l’immediata interconnessione tra identificativo di gara e flussi bancari, perché il CIG diventa metadato obbligatorio di ogni bonifico riferito alla commessa. Gli operatori che non adempiono restano sospesi dalla possibilità di ricevere pagamenti, visto che i sistemi contabili delle pubbliche amministrazioni rifiutano disposizioni prive di CIG o con IBAN diversi da quelli dichiarati.

Le sanzioni delineate dall’articolo 6 della legge 136 sono importanti. L’omessa, tardiva o incompleta comunicazione dei dati prescritti comporta l’applicazione di una sanzione amministrativa pecuniaria e l’informativa alla Prefettura; la reiterazione può sfociare nell’interdittiva antimafia atipica. Ancora più severo è l’effetto civilistico: il contratto è nullo e non sanabile se manca la clausola di tracciabilità o se i pagamenti avvengono con modalità diverse da quelle prescritte. La giurisprudenza amministrativa ha confermato che la nullità non può essere oggetto di conversione o di sanatoria, in quanto la disciplina mira a tutelare interessi di ordine pubblico economico; Consiglio di Stato e tribunali regionali hanno ribadito che il difetto di tracciabilità integra violazione grave dei principi di legalità e trasparenza e giustifica l’esclusione dalle gare, anche quando l’irregolarità emerga solo in fase di esecuzione. La funzione di controllo non grava soltanto sugli operatori economici. Le stazioni appaltanti sono tenute a verificare, prima di disporre i pagamenti, la corrispondenza tra conto dedicato indicato nella dichiarazione e IBAN del beneficiario; devono, inoltre, accertare la presenza del CIG e, quando previsto, del CUP nella disposizione di pagamento. Gli enti che omettono tali verifiche rispondono in sede amministrativo-contabile per il danno erariale derivante dall’inosservanza dei presidi antimafia e rischiano, sul piano penale, l’accusa di turbata libertà dei procedimenti di scelta del contraente.

Nella prassi quotidiana la predisposizione della dichiarazione richiede attenzione a una serie di passaggi: la mappatura preventiva dei conti che si intendono utilizzare, la verifica della capienza delle deleghe bancarie, la tempestiva richiesta del CIG e, non da ultimo, la costante formazione interna del personale che gestisce la commessa. Molti enti predispongono modelli standardizzati che l’operatore compila in sede di gara e conferma alla firma del contratto; la modulistica, tuttavia, non esime da un controllo puntuale della concretezza dei dati, perché l’erronea indicazione di un IBAN o il mancato aggiornamento dei soggetti delegati equivale, ai fini sanzionatori, a un’omissione.

Fac Simile Dichiarazione Tracciabilità Flussi Finanziari Word

Il fac simile dichiarazione tracciabilità flussi finanziari Word può essere scaricato e modificato sul proprio computer in modo da adattarlo alle proprie esigenze.

Modulo Dichiarazione Tracciabilità Flussi Finanziari PDF Editabile

Il modulo dichiarazione tracciabilità flussi finanziari PDF editabile può essere compilato inserendo le informazioni che sono state indicate in precedenza.

Funzionario nella Pubblica Amministrazione. Ho creato questo sito per aiutare i cittadini che vogliono utilizzare uno strumento utile come l’autocertificazione nel modo giusto.