In questa guida proponiamo un fac simile dichiarazione composizione societaria Dpcm 187/91 Word e PDF editabile e spieghiamo come utilizzare questo documento.

Indice

Dichiarazione Composizione Societaria Dpcm 187/91

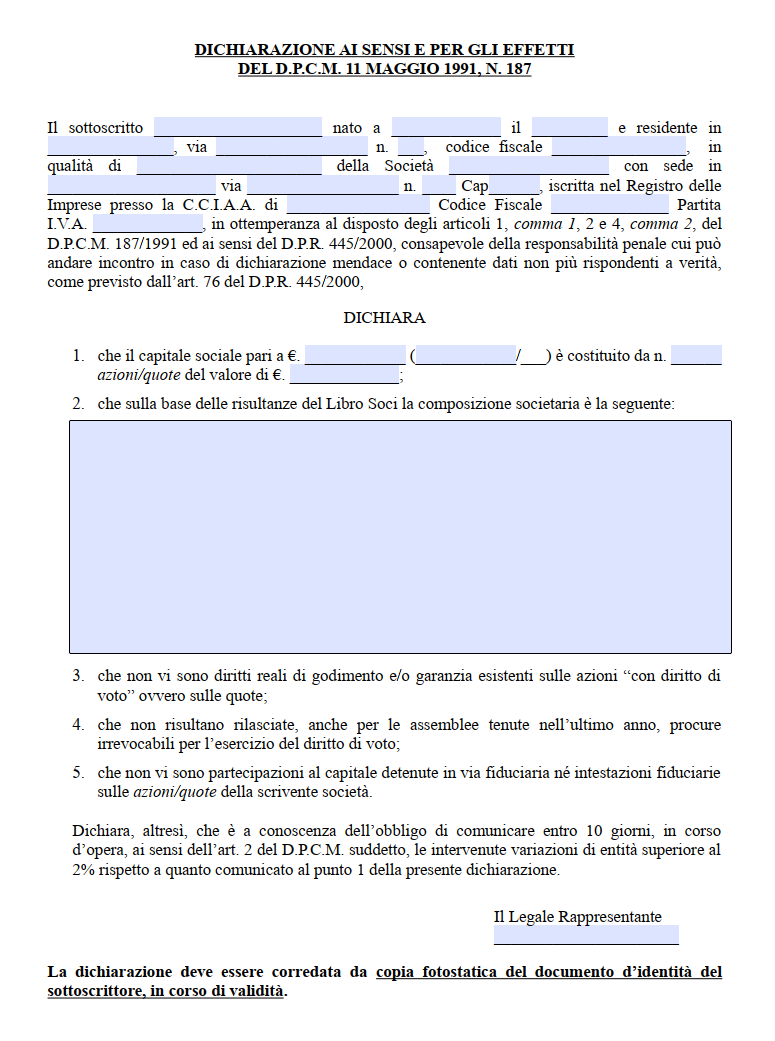

La dichiarazione sulla composizione societaria disciplinata dal D.P.C.M. 11 maggio 1991 n. 187 si colloca in un momento storico in cui il legislatore stava affinando gli strumenti di contrasto all’infiltrazione mafiosa nel settore degli appalti pubblici. L’articolo 17, comma 3, della legge 19 marzo 1990 n. 55, la legge La Torre-Bis, antesignana della normativa antimafia che avrebbe poi alimentato il codice dei contratti, ordinava infatti al Governo di emanare un regolamento capace di rendere trasparente la compagine azionaria delle imprese impegnate nelle opere pubbliche, imponendo, al tempo stesso, il divieto di utilizzare intestazioni fiduciarie come schermo. Il decreto del Presidente del Consiglio dei ministri n. 187, pubblicato in Gazzetta Ufficiale il 21 giugno 1991 ed entrato in vigore il giorno successivo, risponde a quel mandato: è un regolamento di appena cinque articoli, ma dal contenuto incisivo, perché obbliga le società aggiudicatarie, concessionarie e perfino le subappaltatrici a rivelare chi ne detiene, anche indirettamente, il potere di voto e quindi la capacità di influenzarne le scelte strategiche.

Il provvedimento sorge con un perimetro soggettivo molto preciso. Vi rientrano le società per azioni, le società in accomandita per azioni, le società a responsabilità limitata, le cooperative di capitale e le società consortili costituite in una di queste forme. Il legislatore del 1991, consapevole della frequente presenza di consorzi nei grandi lavori infrastrutturali, prescrive che l’obbligo ricada non solo sul consorzio ma anche su ciascuna consorziata che partecipi alla progettazione o all’esecuzione dell’opera, in modo da impedire che l’assetto proprietario si dissolva all’interno di una struttura societaria di secondo livello. Nonostante il testo richiami espressamente le “opere pubbliche”, la prassi amministrativa, dopo l’entrata in vigore del Codice dei contratti pubblici del 2006 e poi di quello del 2023, ha progressivamente esteso la richiesta di dichiarazione anche agli affidamenti di servizi e forniture, ritenendo la trasparenza della compagine un presidio imprescindibile di legalità, indipendentemente dalla tipologia della prestazione.

Il centro dell’obbligo si rinviene nell’articolo 1 del decreto. Prima della stipula del contratto o della convenzione, l’impresa è tenuta a comunicare alla stazione appaltante quale sia la sua composizione societaria sulla base del libro soci aggiornato, delle comunicazioni ricevute dai titolari effettivi e di ogni altro dato di cui disponga. Nel novero delle informazioni devono essere inclusi i diritti reali di garanzia o di godimento che gravano sulle azioni con diritto di voto, oltre hce le procure irrevocabili che attribuiscano a terzi la facoltà di esprimere il voto in assemblea. La ragione è impedire che il controllo societario sia aggirato attraverso pegni, usufrutti o deleghe gestite in modo opaco. Nel 1991 l’attenzione si concentrava essenzialmente sul fenomeno delle intestazioni fiduciarie, ma la norma ha continuato a svolgere una funzione di trasparenza anche rispetto a schemi più moderni, come le holdings estere o le strutture multi layer, che possono celare soggetti colpiti da interdittiva antimafia.

Una volta comunicati, i dati devono restare nella disponibilità della stazione appaltante per almeno cinque anni a decorrere dal collaudo dell’opera. Il decreto impone alle amministrazioni l’onere di conservarli in modo da garantirne l’accessibilità a magistratura, forze di polizia e a tutti gli organi titolari di poteri ispettivi in materia di contrasto alla criminalità organizzata. Specularmente l’impresa è tenuta a conservare copia del materiale trasmesso, così da poterlo esibire in qualunque fase di indagine o di contenzioso. Si comprende, quindi, perché molte stazioni appaltanti abbiano oggi digitalizzato i fascicoli DPCM 187/91, integrandoli con i sistemi di e-procurement e con la banca dati nazionale dei contratti pubblici gestita da ANAC.

La mera fotografia al momento della stipula non basta a soddisfare l’esigenza di trasparenza perseguita dal regolamento. L’articolo 2 obbliga le amministrazioni a verificare, durante l’esecuzione dell’appalto, se si siano prodotte variazioni superiori al due per cento del capitale con diritto di voto rispetto alla fotografia iniziale. Il decreto attribuisce all’amministrazione un potere di impulso: è l’ente appaltante che deve chiedere all’impresa di aggiornare la propria dichiarazione, e i risultati della verifica devono essere trasmessi al Ministero delle Infrastrutture, un tempo Ministero dei Lavori Pubblici. Nella prassi più recente molte stazioni appaltanti inseriscono una clausola direttamente nella documentazione di gara, imponendo all’operatore economico di rendere la dichiarazione aggiornata in via spontanea ogniqualvolta superi la soglia del due per cento; ciò consente di accelerare i controlli e di evitare contestazioni sulle tempistiche.

Il regolamento contiene poi due disposizioni transitorie di grande rilievo. L’articolo 3 concede sessanta giorni alle società che stiano già eseguendo opere pubbliche alla data di entrata in vigore del decreto per trasmettere la prima dichiarazione, mentre l’articolo 4 fissa in novanta giorni il termine entro il quale devono cessare tutte le intestazioni fiduciarie di azioni o quote detenute nelle società soggette al decreto. Si tratta di un vero e proprio divieto, rafforzato dal potere di sospensione e, in caso di recidiva, di cancellazione dall’allora Albo Nazionale dei Costruttori, misura che oggi troverebbe il suo corrispettivo nell’esclusione dalle gare e nella segnalazione all’ANAC. Il decreto impone alle fiduciarie stesse di rinunciare ai mandati e di reintestare i titoli ai beneficiari effettivi, obbligandole a comunicare l’avvenuta operazione al Ministero dell’Industria. Siamo di fronte a una disciplina che anticipa, di oltre un ventennio, la nozione di titolare effettivo introdotta dal diritto antiriciclaggio.

Sul piano sanzionatorio il decreto non introduce pene autonome di natura penale, ma rinvia alla legge 55/1990 per la sospensione o la revoca dell’affidamento e alle sanzioni di falso in atto pubblico previste dall’ordinamento comune. Oggi la dichiarazione ex DPCM 187/91 è resa nella forma di dichiarazione sostitutiva di atto di notorietà, secondo gli articoli 46 e 47 del DPR 28 dicembre 2000 n. 445, con la conseguenza che una dichiarazione mendace espone l’autore non solo all’esclusione dalla gara ma anche alla responsabilità penale di cui all’articolo 76 dello stesso DPR. Le pubbliche amministrazioni, nella modulistica resa disponibile sui propri siti istituzionali, richiedono di norma copia del documento di identità del dichiarante, alla quale si accompagna la dichiarazione, apponibile anche con firma digitale o con l’invio tramite PEC secondo quanto dispone il Codice dell’Amministrazione Digitale.

Nella prassi più recente la dichiarazione viene presentata in quattro momenti: al momento dell’offerta, alla stipula del contratto, all’atto di ogni variazione superiore alla soglia del due per cento, nonché alla richiesta di pagamento del saldo, se la stazione appaltante lo prevede. Tale scansione, pur non obbligatoria, soddisfa l’esigenza di garantire coerenza tra il soggetto che si è aggiudicato la gara, quello che la esegue e quello che incassa il corrispettivo, chiudendo così possibili varchi d’accesso per società di comodo o di prestanome.

La disciplina del DPCM 187/91 convive oggi con due altri insiemi normativi. Da un lato il Codice dei contratti pubblici, che attribuisce rilievo escludente alle condanne per reati di mafia e che impone agli operatori di dimostrare l’assenza di cause di esclusione mediante il documento di gara unico europeo; dall’altro il decreto legislativo 231/2007 sull’antiriciclaggio, che ha istituito il registro dei titolari effettivi presso il Registro delle Imprese. Sebbene questi strumenti abbiano un raggio operativo più ampio, la dichiarazione ex DPCM rimane necessaria, perché produce un effetto dichiarativo immediato nei confronti dell’amministrazione aggiudicatrice, mentre il registro dei titolari effettivi – a oggi non ancora pienamente operativo – copre solo le partecipazioni superiori al venticinque per cento e non include le deleghe di voto o le garanzie reali sulle azioni. La coesistenza delle due discipline impone alle imprese un doppio livello di monitoraggio: sul versante civilistico-societario per l’adeguata verifica antiriciclaggio e su quello pubblicistico per la trasparenza nelle gare.

La compilazione operativa del modello richiede di partire dal libro soci aggiornato, verificare eventuali pegni, usufrutti o sequestri giudiziari, controllare le deleghe depositate ai sensi dell’articolo 2372 del codice civile e ricostruire, se esistono, catene di controllo indirette attraverso società intermedie. A titolo esemplificativo si pensi all’ipotesi in cui una holding estera possieda il cinquanta per cento di una S.p.A. aggiudicataria, mentre il restante cinquanta sia diviso tra una persona fisica e un fondo comune di investimento: tutti questi soggetti devono comparire nella dichiarazione se titolari del diritto di voto. Le quote di minoranza di entità modesta restano irrilevanti fino a che non raggiungono la soglia oltre la quale la variazione deve essere comunicata. L’impresa dovrà poi verificare che nessuna delle partecipazioni sia intestata a fiduciaria; qualora emerga una fiduciaria, dovrà ottenere la reintestazione diretta e documentarne l’avvenuta esecuzione.

La coerenza tra la dichiarazione ex DPCM e la dichiarazione del possesso dei requisiti generali, resa ai sensi dell’articolo 94 del d.lgs. 36/2023, è un altro punto su cui le imprese devono porre attenzione. Se infatti il DPCM fotografa l’assetto proprietario, la dichiarazione sulla moralità professionale e sull’assenza di condanne fotografa l’assetto dei soggetti che esercitano poteri di rappresentanza, amministrazione o controllo. In presenza di deleghe di voto irrevocabili, i due elenchi possono non coincidere: le imprese devono quindi riportare correttamente entrambe le categorie di soggetti, per evitare che un futuro contenzioso contesti la completezza della loro autodichiarazione.

In quest’ottica di prevenzione dei rischi un’adeguata procedura interna dovrebbe prevedere un controllo periodico del libro soci, una verifica incrociata con il registro dei titolari effettivi e un alert automatico che avvisi l’R.U.P. interno o il responsabile legale al superamento della soglia del due per cento, così da attivare tempestivamente la dichiarazione di variazione. Inoltre, in caso di riorganizzazioni societarie straordinarie – fusioni, scissioni o aumenti di capitale – la dichiarazione deve essere aggiornata contestualmente all’operazione, non potendosi attendere il prossimo stato avanzamento lavori o la fine dell’appalto.

Anche se concepito oltre trent’anni fa, il DPCM 187/91 continua dunque a svolgere una funzione di sentinella a tutela dell’integrità degli appalti, costringendo l’impresa che intenda lavorare con la pubblica amministrazione a un esercizio di trasparenza che va oltre le mere visure camerali. La sua efficacia pratica dipende dalla puntualità delle imprese nel fornire i dati e dalla solerzia delle stazioni appaltanti nel verificarli e, se necessario, nel trasmetterli alle autorità preposte. L’esperienza maturata mostra che la maggior parte delle criticità sorge nelle società a catena, lì dove i diritti di voto sono frazionati tra molteplici holding straniere: in questi casi occorrono tempo e competenza per ricostruire la mappa degli azionisti e per accertare l’eventuale presenza di soggetti politicamente esposti o colpiti da interdittiva.

Fac Simile Dichiarazione Composizione Societaria Dpcm 187/91 Word

Il fac simile dichiarazione composizione societaria Dpcm 187/91 Word può essere scaricato e modificato sul proprio computer in modo da adattarlo alle proprie esigenze.

Modulo Dichiarazione Composizione Societaria Dpcm 187/91 PDF Editabile

Il modulo dichiarazione composizione societaria Dpcm 187/91 PDF editabile può essere compilato inserendo le informazioni che sono state indicate in precedenza.

Funzionario nella Pubblica Amministrazione. Ho creato questo sito per aiutare i cittadini che vogliono utilizzare uno strumento utile come l’autocertificazione nel modo giusto.